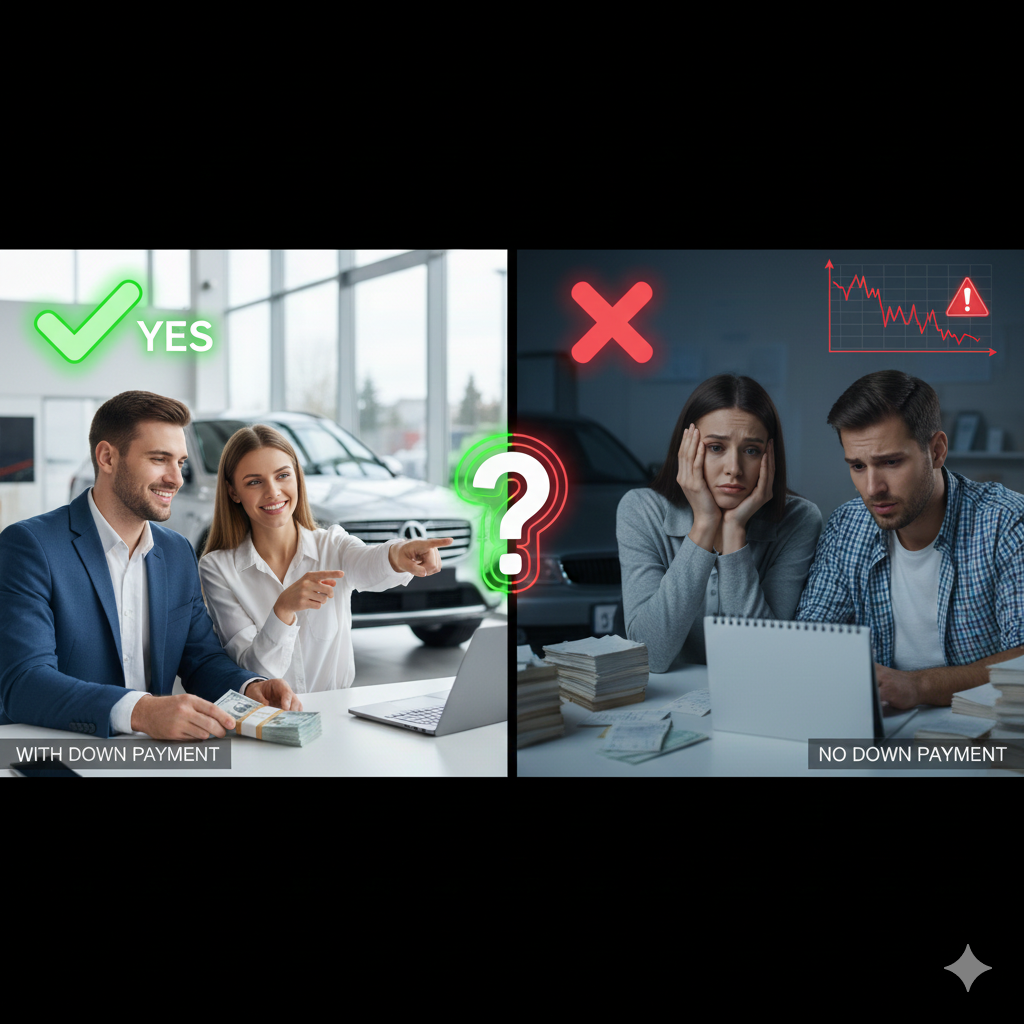

Lorsqu'on envisage un financement automobile, une question revient très souvent : faut-il fournir un apport personnel pour réduire le coût du crédit auto ?

Contrairement à l'immobilier, l'apport n'est pas obligatoire dans un prêt auto, mais il peut représenter un avantage non négligeable selon votre situation.

Voici les points essentiels pour faire le bon choix.

---

Qu'est-ce qu'un apport personnel dans un crédit auto ?

L'apport correspond à la somme que vous êtes capable de verser immédiatement avant le financement.

Il peut provenir :

- d'économies personnelles,

- d'une reprise d'un ancien véhicule,

- d'une aide familiale,

- ou d'une prime de travail.

Dans un crédit auto, l'apport représente souvent 10 à 30 % du prix du véhicule.

---

Les avantages d'un crédit auto avec apport

Souscrire à un crédit auto avec apport présente plusieurs bénéfices :

1. Réduction du montant emprunté

Plus l'apport est important, moins vous empruntez, ce qui :

- réduit le coût total,

- diminue les intérêts,

- limite la durée possible du prêt.

2. Possibilité d'obtenir un meilleur taux

Un apport améliore votre profil emprunteur.

Les banques y voient une capacité d'épargne et une gestion maîtrisée du budget.

3. Mensualités plus faibles

Avec un financement partiel du véhicule, vos mensualités sont mécaniquement plus basses.

C'est un atout pour éviter le surendettement.

4. Moins de risques en cas de revente

Un véhicule perd rapidement de la valeur.

Avec un apport, vous limitez la situation où le montant restant dû dépasse la valeur réelle de la voiture.

---

Les limites d'un crédit auto avec apport

Même s'il est avantageux, l'apport n'est pas toujours la solution idéale.

1. Immobilisation de votre épargne

Utiliser votre épargne réduit la marge disponible en cas d'imprévu : réparation automobile, frais médicaux, aléas de vie…

2. Certains organismes proposent déjà des taux attractifs sans apport

Les concessions et certaines banques peuvent proposer des offres promotionnelles :

- 0 % de taux,

- 1 € par jour pendant les premiers mois,

- ou des crédits à taux bas sans exigence d'apport.

3. Un apport trop élevé n'apporte pas forcément plus d'avantages

Au-delà de 30 %, l'amélioration du taux est souvent limitée.

Il peut être plus judicieux de conserver une partie de votre épargne pour d'autres projets.

---

Faut-il apporter un apport ou emprunter 100 % du montant ?

Le bon choix dépend de vos priorités :

Vous misez sur la sécurité financière ?

➡️ Gardez une épargne de précaution.

➡️ Optez pour un apport modéré (10 à 20 %).

Vous souhaitez réduire au maximum le coût du crédit ?

➡️ Fournir un apport est une bonne stratégie.

Vous profitez d'un taux promo très bas ?

➡️ Un apport devient moins utile : les économies d'intérêts sont faibles.

Votre budget est serré ?

➡️ Mieux vaut garder vos économies et rester flexible.

---

L'essentiel à retenir

L'apport dans un crédit auto n'est pas obligatoire, mais il peut réellement réduire le coût du financement et améliorer votre dossier.

Cependant, il doit être équilibré : inutile de vider votre épargne pour diminuer le montant emprunté de manière marginale.

Avant de signer, comparez toujours plusieurs offres et calculez l'impact réel d'un apport sur vos mensualités et le coût total du crédit.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Crédit auto : faut-il apporter un apport personnel ?

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.